在近年來房地產市場起伏不定的背景下,“炒房”一度被不少人視為快速積累財富的捷徑。這條路上布滿荊棘,稍有不慎便可能滿盤皆輸。深圳一位家庭主婦的遭遇,便為我們敲響了一記沉重的警鐘。

這位化名李女士的主婦,平日熱衷于關注各類財經、房產領域的網絡“大V”。在長期瀏覽中,她被一些號稱掌握“內部消息”、“獨家秘籍”的博主所吸引。這些“大V”們描繪的通過短期買賣房產實現財富暴漲的圖景,讓李女士心動不已。她聽信了某位“大V”推薦的所謂“高價值、低風險”的深圳某新區樓盤項目,并依據其提供的“操作秘籍”,動用了家庭大量積蓄,并進行了高杠桿貸款,購入了一套新房,意圖在短期內轉手獲利。

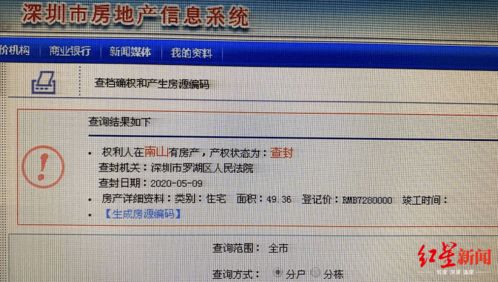

現實卻給了李女士當頭一棒。她所購買的樓盤開發商因資金鏈問題陷入糾紛,項目本身存在復雜的債務和法律問題。李女士尚未等到交房入住,便收到了法院的查封通知書,她名下那套嶄新的房產赫然在列。原來,開發商因未能清償多項債務,其名下資產(包括已售但未完成正式產權轉移的房產)被債權人申請進行了財產保全。這意味著,李女士不僅預期的巨額利潤化為泡影,更面臨已支付的首付款、月供可能無法收回的困境,同時還背上了沉重的債務負擔。

在整個事件中,除了開發商的根本問題,一個細節值得深究:李女士提到,她的部分決策依據來源于“大V”們提供的所謂“票據信息咨詢服務”。這類服務往往聲稱能提供“內部認購憑證”、“更名渠道”或“特殊折扣票據”等,暗示購房者可以通過非公開、非標準流程獲得房源或價格優勢。這其中隱藏著巨大的法律和經濟風險。這些“票據”的合法性與有效性存疑,操作流程可能游走于灰色地帶,甚至涉嫌違規。一旦出現問題,像李女士這樣的普通購房者很難得到法律的有效保護,極易陷入錢房兩空的被動局面。

李女士的案例絕非孤例。它深刻揭示了當前環境下幾種風險的交織:

- 信息陷阱風險:網絡信息紛繁復雜,一些別有用心的“意見領袖”利用信息差和受眾的投機心理,包裝和傳播不實或極具誤導性的“秘籍”,誘導缺乏專業判斷力的跟風者。

- 高杠桿投機風險:脫離自身實際承受能力,盲目使用高杠桿進行房產投機,在市場波動或意外事件發生時,抗風險能力幾乎為零。

- 非正規渠道風險:輕信并依賴所謂“內部渠道”、“特殊票據”等非正規咨詢服務,試圖規避正常監管流程,往往意味著放棄了法律和制度的保障,將自身置于巨大的不確定性之中。

- 開發商合規風險:購房者若在決策前未能對開發商的資質、項目背景、債務狀況進行深入、獨立的調查,僅憑他人推薦就盲目入市,極易踩中“問題樓盤”的雷區。

教訓是慘痛的,啟示是深刻的。對于普通民眾而言,在進行房產這類重大資產配置時:

- 務必保持理性:認清“炒房”的時代背景已發生深刻變化,摒棄一夜暴富的幻想,投資決策應建立在扎實的市場調研和家庭財務規劃基礎上。

- 核實信息來源:對網絡上的各種“秘籍”、“內幕”保持高度警惕,尤其是涉及具體操作指導和付費咨詢的,應多方核實,以官方、權威渠道信息為準。

- 拒絕灰色操作:堅決通過正規渠道、合法程序進行房產交易,對任何承諾“走捷徑”的票據、合同或服務,都要抱有戒心,避免因小失大。

- 做好風險管控:量力而行,謹慎使用杠桿,充分評估自身現金流和抗風險能力,避免將家庭置于過高的財務壓力之下。

李女士的“新房查封”事件,不僅是一個家庭的悲劇,更是一面鏡子,映照出在復雜市場中盲目跟風的巨大代價。它提醒我們,在財富管理的道路上,沒有可以簡單復制的“秘籍”,唯有審慎、獨立與合規,才是守護資產安全最可靠的基石。